Hypoteekkiyhdistyksen ensimmäinen toimitusjohtaja oli konsuli Otto von Frenckell, joka toimi tehtävässä seitsemän vuotta. Hän oli tärkeä tuki finanssipäällikkö Snellmanille vuonna 1867 toimiessaan välittäjänä suuren ulkomaanlainan hankkimisessa Saksasta. Snellman avasi neuvottelut henkilökohtaisilla suhteilla M. C. de Rothschildiin kuuden miljoonan hätäapulainasta, mutta Frenckellin sitkeys paikan päällä johti neuvottelut tuloksiin. Pankkiirin mukaan Suomi sai kiittää lainastaan yksinomaan Frenckelliä, joka oli osoittautunut maansa etujen intomieliseksi ajajaksi. Laina oli hänen hartaiden pyyntöjensä ja poikkeuksellisen sitkeytensä ansiota. Snellman hankki Frenckellille kiitokseksi korkean kunniamerkin kenraalikuvernööri Adlerbergin avulla. Frenckell oli kirjanpainajan poika, joka kokeneena liikkeenjohtajana ja laatimillaan taloudellisilla kirjoituksilla vaikutti ajan taloudelliseen ajatteluun. Hän oli samaan aikaan Yhdyspankin johtaja vuodesta 1862 ja Suomen Pankissa vuodesta 1866. Vuosina 1875–1879 hän oli Suomen Valtiokonttorin ylijohtaja.53

Frenckellin seuraaja ja Snellmanin edeltäjä vuosina 1868–1869, kirkkoherran poika A. A. Brunou, oli senaatin virkakunnan pitkän linjan juristi, joka toimi kansliatoimituskunnan apulaisesittelijäsihteerinä 1862–1869. Hän oli Suomen Yhdyspankin hallituksen jäsen 1869–1872. Hänestä tuli 1872 senaattori senaatin oikeusosastoon. Kohtalokkaina nälkävuosina toimeenpaneva johtaja vaihtui kolme kertaa, kun Frenckellin jälkeen A. Krogius hoiti tehtävää vuoden 1867 loppuun. Siksi ei ollutkaan yllätys, että tapahtumien kärjistymistä seurattiin melko tyynesti. Tarkasteltaessa Snellmanin edeltäjien urakehitystä on helppo yhtyä käsitykseen, jonka mukaan edeltäjät olivat olleet kunnon virkamiehiä mutta olivat pitäneet tointaan levähdyspaikkana matkalla senaattoriksi tai muuhun korkeampaan toimeen. Epäkohdat olivat jääneet korjaamatta. Sitkeällä työllä Snellman onnistui kuitenkin saamaan yhdistyksen omaisuuden hoidon paremmalle kannalle, vaikka ilman ulkopuolista apua yhdistyksen nostaminen rappiotilasta oli jo tässä vaiheessa epätoivoinen tehtävä.54

Yhdistyksen tappion pääsyynä pidettiin vuoden 1865 ulkomaista lainaa, jonka rasittaviin ehtoihin sen oli ollut pakko alistua. Korko oli 4,5 prosenttia ja pääoma-alennus melkein 20 prosenttia. Kun pääomasta jäi käytettäväksi vain 85 prosenttia, korko määrättiin 5,5 prosentiksi. Kun kuoletus aleni 0,5 prosenttiin, lyhennysaika kasvoi 40 vuodesta 57 vuoteen. Yhdistyksen menot tulivat töin tuskin peitetyiksi.55

Hypoteekkiyhdistyksen lainananto oli kasvanut nopeasti. Vuonna 1865 lainoja myönnettiin 15 miljoonaa ja 1867 18 miljoonaa, mutta sen jälkeen ankarat kadot lamauttivat maanviljelyksen. Lainansaajat eivät kyenneet maksamaan lyhennyksiä eivätkä korkoja. Hypoteekkiyhdistys joutui pakkohuutokaupassa huutamaan tiloja itselleen: 1865 kaksi tilaa, 1866 18 tilaa ja 1867 jo 121 tilaa. Vuonna 1868 yhdistyksellä oli 542 lainanhakua ja 306 tilaa hallussaan. Vuonna 1869 yhdistyksellä oli tiloissa kiinni pääomaa 2,5 miljoonaa ja koroissa 0,5 miljoonaa markkaa. Syynä eivät olleet vain epäedulliset olosuhteet. Yhdistyksen obligaatiolaina oli erittäin epäedullinen, kun sisäänlainaus- ja uloslainauskoron erotus oli laskettu liian pieneksi. Maatilojen arvioinnit oli huolimattomasti toimitettu, arviomiehet olivat taitamattomia ja arvioimistariffit huonosti laadittu. Virheellisesti arvioidut maatilat tuottivat myytäessä yhdistykselle tappiota.56

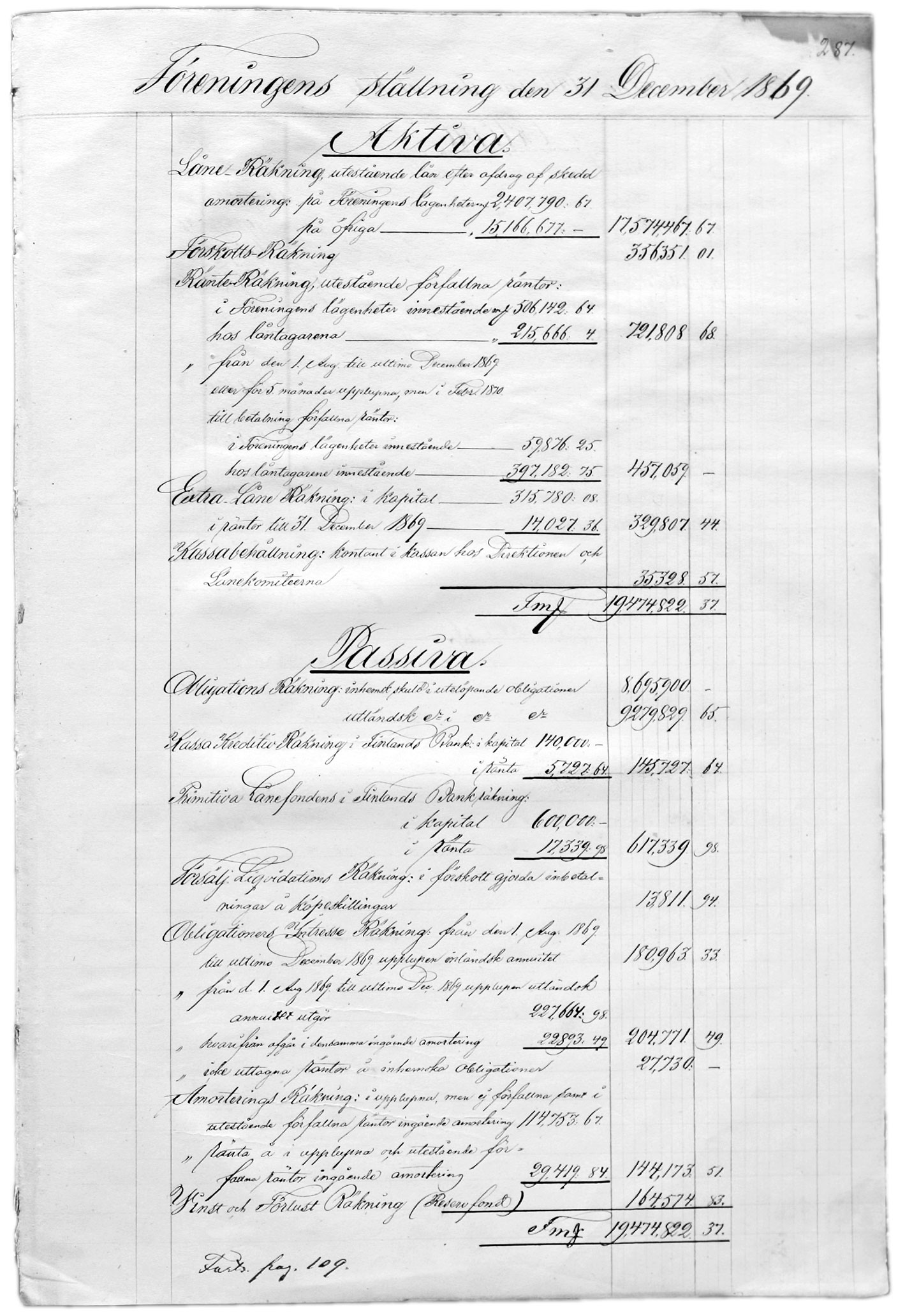

Työskentely ahdingosta ulospääsemiseksi ei voinut olla houkutteleva tilanteessa, jossa antolainaus oli kahta vuotta aikaisemmin lopetettu ja lähes 30 prosenttia yhdistysten lainanottajista oli joutunut luovuttamaan tilansa yhdistyksen hallintaan. Lisäksi näkymät olivat synkät, kun obligaatioista ja valtionlainoista koottu vararahasto oli ehtymässä. Snellman tarttui kuitenkin tarmokkaasti toimeen, kuten näkyy hänen laatimassaan ensimmäisessä vuosikertomuksessa 31.12.1869.57

Hän käsitteli ensiksi niiden 429 tilan kohtaloa, jotka yhdistyksellä oli. Seikkaperäisellä laskelmalla, jossa otettiin huomioon lainapääoma, korkosaatavat ja hallintakulut, hän ehdotti niiden nopeaa myymistä pitkän hallinta-ajan sijasta. Yksikin huono sato lisäisi hallintakuluja ja vähentäisi myyntimahdollisuuksia. Seuraavaksi hän pohti rahoituskysymystä, koska yhdistys oli joutunut käyttämään reservejään, esimerkiksi Suomen Pankin alkuperäisrahaston lainoja, peittääkseen rästiin jääneet korkomaksut. Omien lainojen vuotuismaksut ylittivät sisään kertyneet maksut.

Snellman osoitti syyksi sen, että yhdistyksen omistamien tilojen korkorästit eivät antaneet mitään korkotuloja. Myös tämä puhui realisaation puolesta, jolla yhdistys saisi huomattavat varat aikaisempien tappioiden korvaamiseen. Kolmas kohta oli kirjanpidollinen puutteellisuus tilojen hallinnassa, mitä ei ollut helppo korjata. Lääninkomiteassa laskelmiin tulivat menot ja tulot yhteen; vasta johtokunnassa tulo- ja menoerät vietiin eri tilille. Siksi lääninkomitealle piti toimittaa uudet lomakkeet tilanhoitajien käyttöön. Suurin ongelma kirjanpidossa oli, että hallintatilille oli kirjattu myös huutokauppakulut, jolloin hallintotoimen tulosta ei voitu arvioida.

Lopuksi Snellman kommentoi sanomalehtikirjoittelua koskien Hypoteekkiyhdistyksen hyötyä maataloudelle. Keskustelu ei hänen mielestään ansainnut vastausta, koska sen pankin toiminta ei olisi voinut alkaa vaikeampana aikana. Oli kuitenkin selvää, että Hypoteekkiyhdistyksen kaltaisia kuoletuslainoja tarvittiin. Snellman toisti myös ajatuksen, että 20–25 vuoden maksuaika näyttäisi parhaiten vastaavan maanviljelijöiden tarpeita. Johtokunnan jäseninä olivat metsänhoitohallituksen ylijohtaja Rabbe Zackris Wrede, vuori-intendentti W. L. Brehmer, tulliylijohtokunnan asessori F. G. Krogius ja oikeusosaston esittelijäsihteeri Victor de la Chapelle. Tilintarkastajat Herman Adlercreutz ja Gustaf Brandt puolsivat johtokunnalle vastuuvapautta 23.4.1870.58 Sinä vuonna antolainaus suomalaisissa luottolaitoksissa oli seuraava: Suomen Pankki 17 miljoonaa markkaa, liikepankit 18 miljoonaa markkaa, Säästöpankki 6 miljoonaa markkaa, Hypoteekkiyhdistys 18 miljoonaa markkaa, valtio 13 miljoonaa markkaa ja muut 10 miljoonaa markkaa.59

Vuoden 1874 yhtiökokouksessa Snellman oli laatinut selityksen Hypoteekkiyhdistyksen noudattamasta menettelystä julkisen huutokaupan yhteydessä ja esityksen uudeksi arviointitariffiksi.60 Kaikista ehdotuksistaan huolimatta Snellmanin oli pian myönnettävä, että johtokunnan oli mahdoton ratkaista kysymystä satojen tilojen kannattavasta hoidosta ja rahaksi muuttamisesta. Snellmanin mielestä tilat oli korkotappioiden välttämiseksi pyrittävä myymään tappiollakin. Tiloja myytiin 1869–1875 melkein 600 ja niitä oli jäljellä Snellmanin puheenjohtajakauden lopussa 50. Hoitotappiot supistuivat vuonna 1874 mitättömiin summiin.61

Hypoteekkiyhdistys löi kuitenkin laimin tilaisuuden käyttää ajoissa osakkeiden keskinäiseen vastuuseen turvautumista, jolla vajaukset olisi peitetty. Kun vuonna 1877 säätyjen valtiovaliokunta alkoi etsiä laiminlyöntejä ja puutteellisuuksia yhdistyksen toiminnasta, huomattiin, että sääntöjä oli rikottu; oli otettu lainoja enemmän kuin oli kiinnitettyjä velkakirjoja yms. Johtokunnasta tuntui epäoikeudenmukaiselta perustelematon syytös ohjesäännön rikkomisesta.62 Snellman antoi asiasta laajan lausunnon vuoden 1877 yhtiökokoukselle.63 Sittemmin kiista siirtyi valtiopäiville. Kun yhdistyksen tappiot olivat nousseet niin suuriksi, senaatti antoi vuoden 1877 valtiopäivillä esityksen, että 600 000 markan velka Suomen Pankille poistettaisiin tileistä. Aatelissäädyssä Snellman esiintyi 19.12.1877 vakuuttavasti asian puolesta.64

Snellman puolusti valtiopäivillä aatelissäädyn jäsenenä yhdistyksen anomusta retorisessa puheenvuorossa,65 jonka mukaan yhdistys oli pelastanut lainoillaan kymmeniätuhansia ihmisiä nälkäkuolemalta. Se oli pelastanut veronmaksukyvyttömiä tiloja pakkohuutokaupalta. Hän muistutti, että rahauudistus ei olisi ollut mahdollista ilman Hypoteekkiyhdistyksen lainaa. Pankkivaltuusmiehiin kuulunut Montgomery ei tahtonut sulattaa ajatusta, että Suomen Pankki olisi yhdistykselle kiitollisuudenvelassa rahareformista. Boijen ehdotus tuli kuitenkin ratkaisuksi. Toisissa säädyissä vastustettiin lainojen pyyhkimistä, koska niiden avulla rehellisesti ja hyvin elävä kansa on vietelty ylellisyyteen ja laiskuuteen. Talonpoikaissäädyn Wärri väitti Hypoteekkiyhdistyksen rakentuvan kamaritieteelle. Valtiovaliokunnan mietintö hyväksyttiin kuitenkin muissa säädyissä suurella enemmistöllä. Yhdistys oli voittanut tällä tavalla aikaa.66

Kuitenkin Snellman pyrittiin tekemään syylliseksi yhdistyksen vastoinkäymisiin. Snellmanin johtokunnan puolesta laatima vastine säätyjen selvittelykomitealle oli valaiseva. Hänen mielestään mikään yhdistyksen osakkaiden harrastus ei ”voi poistaa katovuosia, ryöstöhuutokauppoja koronmaksujen laiminlyömisestä, kruununrästeistä ym. saada aikaan tarpeeksi korkeita huutokauppatarjouksia muilta kuin yhdistykseltä, vähentää rappiotilaa niillä tiloilla, joita sen kahdenvuotisen ulosottotoimen perästä täytyy sisään huutaa, varustaa niitä vuokralaisilla, joilla on tarpeelliset työkalut, juhdat ja karja, lopuksi hankkia ostajia, jotka niistä maksavat semmoisen hinnan, joka peittää yhdistyksen saatavat pääomassa, monivuotisissa korkorästeissä, huutokaupassa ulosmaksetuista kruununrästeistä ym.”67

Snellmanin aseman toimitusjohtajana teki ahtaaksi ylimääräisessä yhtiökokouksessa lokakuussa 1880 asetetut kaksi komiteaa, joiden tehtävänä oli pohtia hypoteekkiyhdistyksen uudelleenorganisointia. Komitean asettamisessa oli otettu huomioon valtiopäivien ehdot lainojen poispyyhkimiseksi mutta myös eräiden osakkaiden tyytymättömyys Snellmaniin.68 Komiteoiden esitykset käsiteltiin vuoden 1881 varsinaisessa yhtiökokouksessa 14.6. Lähes toistakymmentä osakasta oli paikalla selvittelemässä välejään asiallisesti, mutta kiivaasti. Suurin yhteentörmäys syntyi, kun Snellman kommentoi jyrkästi komitean ehdotusta toimeenpanevan johdon ja puheenjohtajan valinnasta: ”Tällaisia olkiukkoja ei Hypoteekkiyhdistys tarvinnut.” Yhtiökokous ei voinut tätä sulattaa. Kun Snellman oli erovuorossa 14.6.1881, häntä ei valittu uudelleen.69

Vielä vuoden 1882 valtiopäivillä annettiin ymmärtää, että Snellmanin sädekehä olisi haitannut Hypoteekkiyhdistyksen toimintavapautta. Nämä olosuhteet johtivat kriisiin, josta ulospääsemiseksi Snellman piti erottaa. Hänen seuraajansa Alfred Charpentier torjui nämä syytökset, koska ongelmat koskivat vuonna 1862 valittua johtokuntaa. Hän oli tarmokas ja tarkka tilimies, jolla oli myös aloitekykyä. Hän vei loppuun Snellmanin alullepanemat uudistukset.70 Snellmanin rooliksi jäi raskaalla työllä raivata maaperä, josta muut saattoivat jatkaa helpommalla työllä. Hän jätti toisten käsiin yhdistyksen, joka oli pelastettu ennen hänen aikaansa tehdyiltä erehdyksiltä ja vaikeilta katovuosilta.71

53 Ks. Suomen Hypoteekkiyhdistys 140 vuotta.

54 Schybergson 1912, 59–63 sekä K. Kivialho, J. V. Snellman pankkimiehenä. Eripainos. Kansantaloudellinen aikakausikirja 1937, 257.

55 Korpisaari 1920, 311 ja Schybergson 1912, 53–54.

56 Korpisaari 1920, 311–312.

57 Suomen Hypoteekkiyhdistys. Johtokunnan kertomus sekä tilintarkastajien lausunto tilivuodelta 1869. KT 22, 463–478.

58 Yksityisten rautateiden rakentamisesta, lausunto valtiopäivillä 12.3.1877. KT 23, 508–513. Ks. Antti Kuusterän kommentaari, SA XII: 20.

59 Suomen taloushistoria 3. Historiallinen tilasto 8.4.

60 Suomen Hypoteekkiyhdistyksen 8.6.1875 pidetyn yleisen yhtiökokouksen asiakirjat. KT 23, 326–327. Pertti Hakalan kommentaari, SA XII: 63 ja 64.

61 K. U. Pihkala 1961:3, 206.

62 Pihkala 1961, 95.

63 Komitean selvitys Suomen Hypoteekkiyhdistyksen tilasta, johtokunnan lausunto. KT 24, 311–321.

64 Kivialho 1937, 257.

65 Lausunto valtiopäivillä 19.12.1877. KT 24, 207–209. Ks. Antti Kuusterän kommentaari, SA XII: 178.

66 Pihkala 1961, 95–96.

67 K. U. Pihkala 1961:3, 208–209.

68 Pihkala 1961, 97.

69 Pihkala 1961, 100.

70 Pihkala 1961, 101– 108.

71 Kivialho 1937, 258.

Hypoteekkiyhdistyksen ensimmäinen tase Snellmanin toimitusjohtajakaudella. Valok. Jouko Keski-Säntti. Suomen hypoteekkiyhdistys